:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/TJGAFRAOPNDN5N535EWR4DFBZU.jpg)

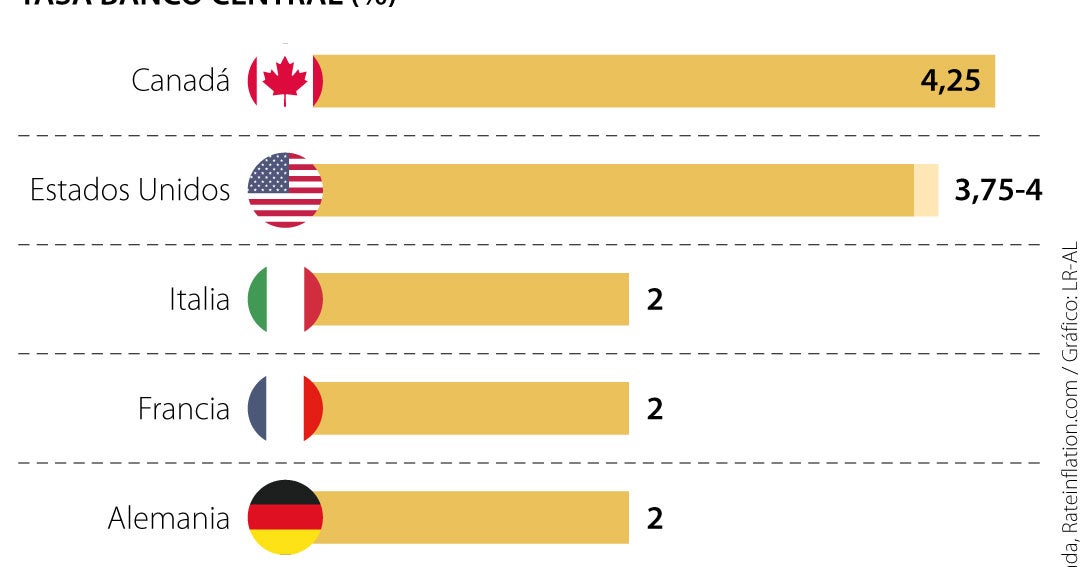

con il passato un vantaggio Mezzo punto base dalla Bank of Canada, il tasso di interesse di riferimento in questo paese ha raggiunto il 4,25%, quasi il doppio di quanto fissato dalla Banca centrale europea, oggi al 2%, e ben oltre il range dal 3,75% al 4% attuale istituito dalla Federal Reserve negli Stati Uniti. Quindi, questa è un’economia del G7 in cui è più costoso prendere in prestito.

Sebbene l’inflazione in Canada sia a un livello che non si vedeva da quattro decenni, non è la più alta tra i paesi che fanno parte di quel gruppo. A ottobre l’aumento annuo del costo della vita in questa parte del mondo è stato del 6,9%, quindi dopo Giappone e Francia i cui tassi erano del 3 e del 5,5%, questo paese ha il tasso di inflazione più basso delle sette economie.

Mentre Germania, Italia e Regno Unito affrontano aumenti del costo della vita a due cifre con un tasso di interesse medio cinque volte inferiore all’inflazione, qui i fattori sono in qualche modo diversi. Mentre in Europa gli elevati costi energetici causati dalla guerra in Ucraina e le successive sanzioni contro la Russia, nonché le continue interruzioni delle catene di approvvigionamento hanno trainato gli aumenti, in Canada questi fattori sono esacerbati dall’intenso dinamismo del mercato dei mutui, generato dalla lunga periodo di tassi più bassi, trasferimento di capitali dai baby boomer ai loro figli e aumento dell’accesso degli immigrati.

Per questo la Bank of Canada ha scelto di agire rapidamente, anche anticipando a più riprese le decisioni della Federal Reserve. Da marzo, quando il tasso di riferimento era allo 0,25%, i tassi di interesse sono saliti vertiginosamente con sette rialzi consecutivi che li hanno portati a un livello che non si vedeva dalla crisi del 2008.

Dopo la riunione del 7 dicembre, quando è stato annunciato l’ultimo aumento, la banca apre per la prima volta alla possibilità di fermarsi lungo il percorso. Tuttavia, tutto dipenderà dall’andamento dell’inflazione. “Guardando avanti, il consiglio di amministrazione della Banca valuterà se il tasso di interesse debba essere ulteriormente aumentato per bilanciare domanda e offerta e riportare l’inflazione all’obiettivo”, ha affermato la Banca del Canada in una nota.

Oggi l’inflazione sta triplicando l’obiettivo della banca centrale, fissato al 2% entro il 2022, quindi, mentre i prezzi potrebbero non salire ulteriormente, ci vorrà molto tempo prima che tornino ai livelli visti durante la pandemia, quando il mercato immobiliare era a un picco. il suo più alto. espansione. “Mentre il ciclo di inasprimento ha probabilmente raggiunto il suo apice, avremo bisogno che il dolore di questi alti tassi continui per qualche tempo per arrestare la crescita economica e quindi smorzare l’inflazione”, ha affermato Avery Shenfeld, capo economista di Cibc Capital Markets.

Per effetto della politica monetaria, l’interesse medio sui mutui è passato da meno del 3% annuo a livelli prossimi al 7%. Ma al di là del mercato immobiliare, la tendenza al rialzo sta creando pressioni su tutti i fronti. Un sondaggio condotto da Ipsos ha mostrato che il 71% dei canadesi ritiene che tassi di interesse più elevati superino la loro capacità di adeguare la propria situazione finanziaria. Questo, sommato all’incertezza creata dai venti di recessione qui e negli Stati Uniti, ha spinto il 53% degli intervistati a manifestare il timore che non ci fosse cibo a sufficienza in tavola, con un aumento di nove punti di questa percezione rispetto a i risultati. che è stato registrato nel mese di ottobre.

“Educatore generale della birra. Pioniere del caffè per tutta la vita. Sostenitore certificato di Twitter. Fanatico di Internet. Professionista dei viaggi.”

More Stories

Il Giappone protegge la reputazione e la qualità del suo whisky con nuove regole

Le chiavi per comprendere l'halving, l'evento crypto più importante degli ultimi 4 anni

Mytheresa cresce a doppia cifra nel terzo trimestre e migliora le sue prospettive per il 2024